Ferie for medarbejdere

Skal din medarbejder holde ferie? Så er det en god idé at få styr på de vigtigste ferieregler. Her kan du få hjælp til at forstå ferieloven.

Hvad er ferieloven?

Ferieloven er et regelsæt, som giver alle lønmodtagere rettigheder, når det gælder ferie. Ferieloven betyder noget for den måde, din medarbejder optjener ferie på - og den gælder for alle lønmodtagere i Danmark. Noget af det, der er særligt relevant for arbejdsgivere at vide vedrørende ferie til lønmodtagere er:

- Hvor meget ferie din medarbejder kan/må holde

- Hvordan betalt ferie bliver optjent

- Hvornår ferien skal afholdes

7 ting du skal vide

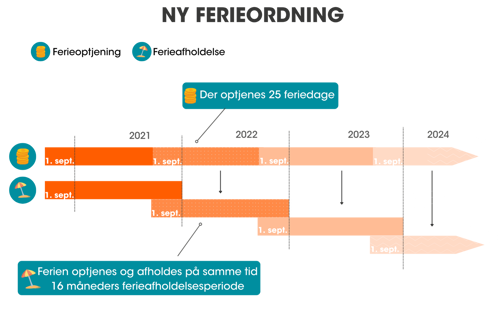

Den nuværende ferielov trådte i kraft for to år siden, og den vigtigste ændring i forhold til de gamle regler er, at din medarbejder nu har såkaldt samtidighedsferie. Din medarbejder optjener fortsat ferie over en periode på 12 måneder: Fra den 1. september til den 31. august året efter. Denne periode kaldes ferieåret. Hvad skal du så forholde dig til, når der planlægges ferie? Det får du svar på her:

Ret til 25 dage: Din medarbejder har ret til 25 dages betalt ferie om året. Han/hun optjener fortsat 2,08 feriedage pr. måneds beskæftigelse - uanset om han arbejder fuldtid eller deltid.

Ferieåret: 25 feriedage optjener din medarbejder i løbet af ferieåret, som går fra 1. september til 31. august året efter. Efter de gamle regler fulgte optjeningsperioden kalenderåret, og ferieåret løb fra 1. maj til 30. april. Med de nye regler undgår man, at ferien optjenes og afholdes i to forskudte perioder.

Samtidighedsferie: Din medarbejder kan nu afholde sin ferie inden for samme år, som han optjener den. Ferieafholdelsesperioden er dog forlænget, så ferieårets start går til udgangen af december året efter. Det vil sige, en ferieafholdelsesperiode på 16 måneder.

Overførsel af ferie: Ferie, som din medarbejder ikke afholder, kan overføres til næste ferieår efter aftale med dig. Din medarbejder kan kun overføre ferie ud over fire ugers ferie.

Forskudsferie: Din medarbejder har, efter aftale med dig, mulighed for at ‘låne’ feriedage til betalt ferie, hvis han endnu ikke har optjent tilstrækkeligt med feriedage på det tidspunkt, han/hun vil holde ferie.

Afholdelse af ferie ved optjent ferie:

De grundlæggende principper for betaling under ferie er i vidt omfang ens. Der er to former for feriebetaling:

- Ferie med løn og ferietillæg på 1 procent

- Feriegodtgørelse

Din medarbejder har ret til løn under ferie og ferietillæg, når han er ansat månedsvis, og han har ret til løn på helligdage og under sygdom. Hvis din medarbejder ikke opfylder ovenstående krav, har han ret til feriegodtgørelse på 12,5 %. Den løn, der betales under ferien, er den sædvanlige, fastpåregnelige løn på tidspunktet for afholdelse af ferien.

Afholdelse af ferie uden betaling: Udgangspunktet for ferieafviklingen er, at din medarbejder ikke har ret til at holde betalt ferie, inden ferien er optjent. Din medarbejder har dog fortsat ret til at holde op til 5 ugers ferie, uagtet om han har ret til betaling eller ej. Ferien vil i så fald være for egen regning. Din medarbejder kan dog højest holde selvbetalt ferie svarende til det antal feriedage, han ville have optjent, hvis han var ansat i hele ferieperioden.

Eksempel:

En nyuddannet medarbejder tiltræder 1. marts. Vedkommende kan derfor afholde 12,5 dages selvbetalt ferie. Dette skyldes, at der fra perioden 1. september til 1. marts kan optjenes 12,5 dages betalt ferie, hvis medarbejderen havde arbejdet i denne periode.

Betaling af ferietillæg

Ferietillægget beregnes på samme måde som feriegodtgørelse. Loven introducerer to metoder til udbetaling af ferietillæg, som en arbejdsgiver kan vælge mellem:

- Betaling samtidig med, at ferien påbegynder: Arbejdsgiver opgør det optjente ferietillæg og udbetaler herefter den andel af ferietillægget, som modsvarer den planlagte ferie.

- Udbetaling i to omgange: Ferietillægget for 1. september til 31. maj udbetales med lønnen for maj. Ferietillægget for 1. juni til 31. august udbetales med lønnen for august måned.

Indberetning og indbetaling af feriegodtgørelse

Samtidighedsprincippet har betydning for medarbejderen, som har ret til feriegodtgørelse, da vedkommende skal have feriepengene til rådighed tidligere end hidtil.

Indberetning skal ske den sidste dag i den halve måned, hvor lønperioden slutter + en halv måned.

Se nedenstående eksempel:

- Hvis lønperioden f.eks. slutter den 15. i en måned, skal indberetningen ske inden udgangen af indeværende måned.

- Hvis lønperioden slutter senest ved udgangen af en måned, skal indbetaling ske senest den 15. I den efterfølgende måned.

I øvrigt skal indbetalingen ske senest samme dag, som der senest skal ske indberetning.

Aftale om betalt ferie på forskud

Der er mulighed for, at arbejdsgiveren og medarbejderen aftaler, at der afholdes betalt ferie på forskud. Dette betyder, at medarbejderen afholder betalt ferie på et tidspunkt, hvor ferien endnu ikke er optjent.

Afholdt ferie på forskud fradrages i den ferie, som medarbejderen efterfølgende optjener i samme ferieår.

Se nedenstående eksempel:

- Medarbejderen starter den 1. juli. Vedkommende kan højest afholde 4,16 dages betalt ferie på forskud i sommerferien i juli, fordi vedkommende i henholdsvis juli og august måned optjener ret til 2,08 dages betalt ferie, inden ferieåret slutter ved udgangen af august måned.

Hvis medarbejderen fratræder efter at have afholdt betalt ferie på forskud, kan arbejdsgiveren modregne i medarbejderens udestående krav på løn og feriebetaling.